Дарья Милославская: почему не стоит пользоваться новым онлайн-рискометром для НКО

Председатель совета ассоциации «Юристы за гражданское общество» прислала в редакцию Агентства социальной информации комментарии о новом сервисе для НКО.

Благотворительное собрание «Все вместе» недавно запустило онлайн-сервис «Рискометр», призванный помочь некоммерческим организациям с юридическим и финансовым учетом. Дарья Милославская, председатель совета ассоциации «Юристы за гражданское общество», прошла два предлагаемых теста по финансовой и юридической политике НКО и выявила в рекомендациях авторов сервиса множество несоответствий законодательству.

Основная ошибка авторов сервиса — это смешивание норм для благотворительных организаций и всех остальных НКО.

Федеральный закон «О благотворительной деятельности и добровольчестве (волонтерстве)» не распространяется на некоммерческие организации, которые не являются благотворительными. Экстраполирование этого закона на все некоммерческие организации является серьезным непониманием деятельности других некоммерческих организаций. Благотворительная деятельность — только один из видов деятельности некоммерческого характера. Например, автономные некоммерческие организации не могут быть благотворительными, а фонды при этом могут быть и благотворительными, и неблаготворительными.

Многие ответы в «Рискометре» даются без учета этих различий, а значит, к сожалению, некорректны.

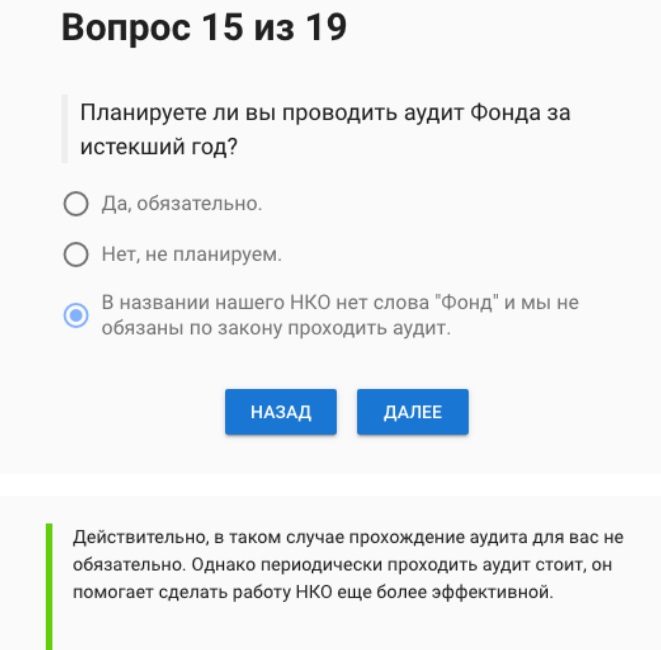

Например, аудиты

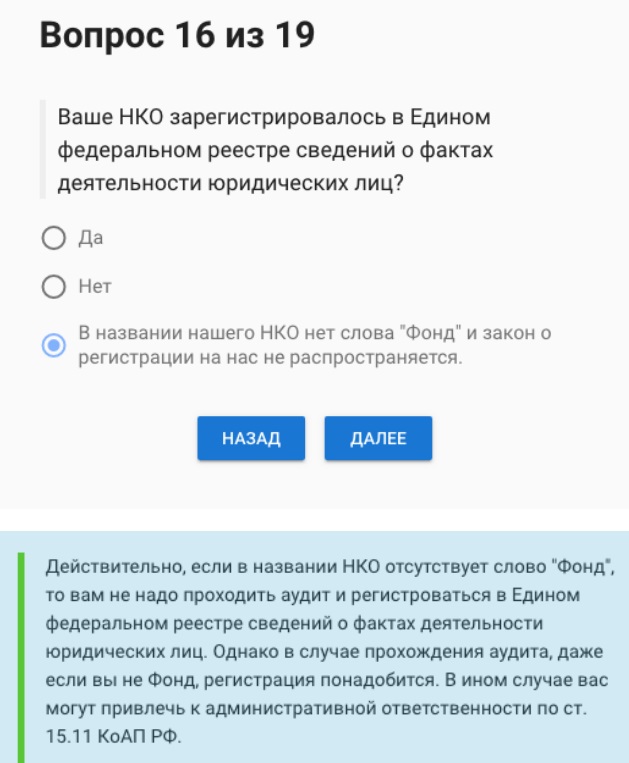

Действительно, все фонды должны проходить аудит. Но при этом регистрация в Едином федеральном реестре сведений о фактах деятельности юридических лиц обязательна только для тех, кому вменено обязательное прохождение аудита. Для тех организаций, которые не обязаны проходить аудит, а проходят его по собственной воле — для них публикация (которая, как известно, стоит денег) не обязательна.

Помимо фондов, аудиты обязаны проходить некоммерческие организации, выполняющие функцию иностранного агента. Поэтому даже если в названии НКО нет слова «фонд», это еще не говорит о том, что аудит не нужно проходить. К сожалению, в вопросах и ответах сервиса нет упоминания об этой категории НКО совсем.

Тактика запугивания

По некоторым пунктам авторы «Рискометра» чересчур жестко трактуют закон. Тактика запугивания нам понятна, но я не могу согласиться с тем, что ее стоит использовать таким образом.

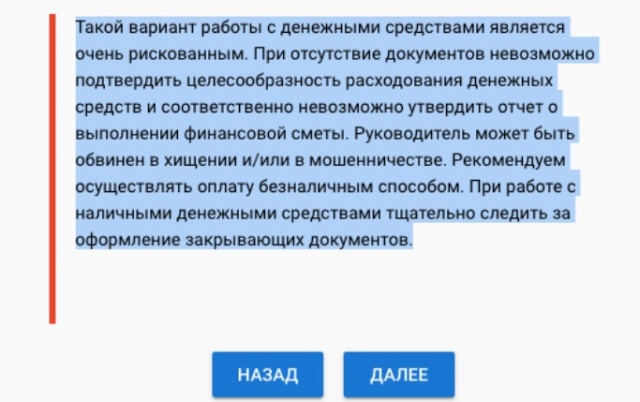

Говорить о том, что почти во всех ситуациях руководитель некоммерческой организации может быть обвинен в хищении, в мошенничестве или растрате может только человек, который не очень хорошо знаком ни с деятельностью некоммерческой организации, ни с уголовным законодательством. У нас есть только один пример обвинения в мошенничестве и растрате, и мы прекрасно знаем, что этот пример, скорее, имеет некоторый политический контекст.

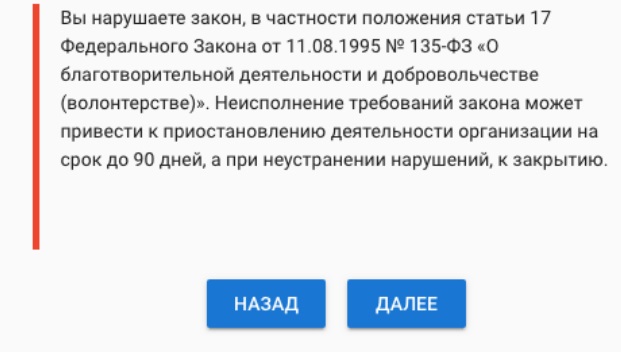

Также говорить о том, что организация, которая не утверждает благотворительные программы и отчеты по этим программам, рискует быть приостановленной на срок до 90 дней или даже закрытой, не совсем верно.

Приостановление работы организации — это очень серьезное административное наказание, которое применяется только в том случае, если есть угроза жизни и здоровью сотрудников или происходит постоянное игнорирование предписаний контролирующих органов. Отсутствие утвержденных программ никак не несет угрозы жизни сотрудников или благополучателей.

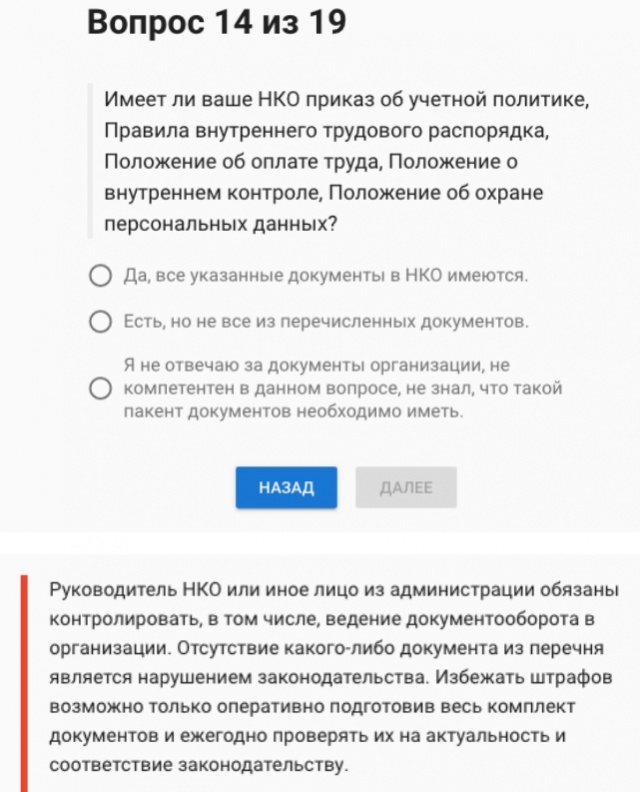

Что касается вопроса о списке документов, которые должны иметь некоммерческие организации, непонятно, по какому принципу этот список был составлен. Положения об охране персональных данных не бывает, этот документ называется по-другому. Положение о внутреннем контроле никто не обязывает никого иметь, такого документа в списке мы не встречали. Поэтому говорить, что если нет какого-то документа из данного списка — это нарушение законодательства, неверно. Например, если у организации будет не Положение об охране персональных данных, а Политика в отношении обработки персональных данных — это будет правильно. Детали и формулировки в нашем вопросе очень важны.

Послабления

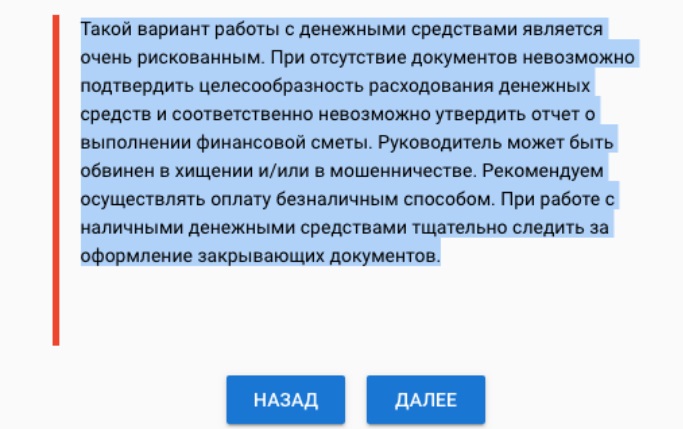

В некоторых случаях в «Рискометре», наоборот, даются довольно серьезные послабления, которые довольно часто незаконны.

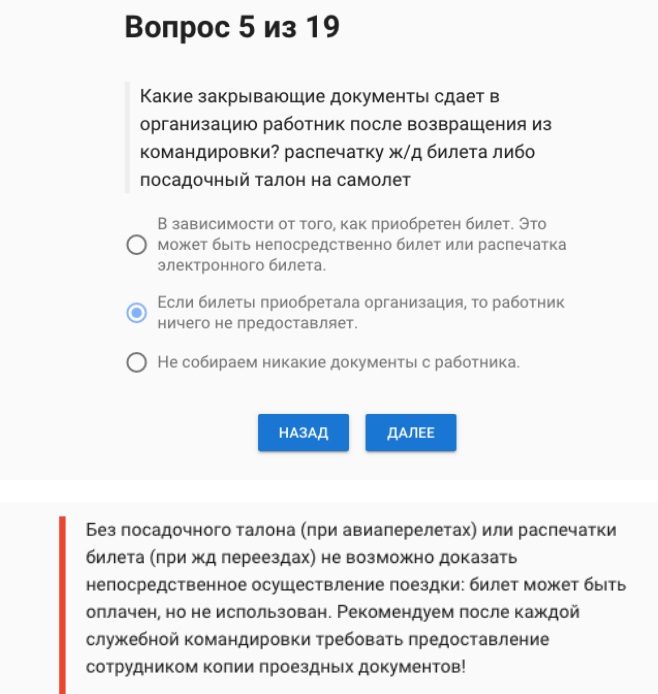

Рассмотрим вопрос о командировочных расходах. Коллеги предлагают предоставить копии проездных документов, что абсолютно не соответствует правилам бухгалтерского учета, по которому предоставляются исключительно оригиналы этих документов.

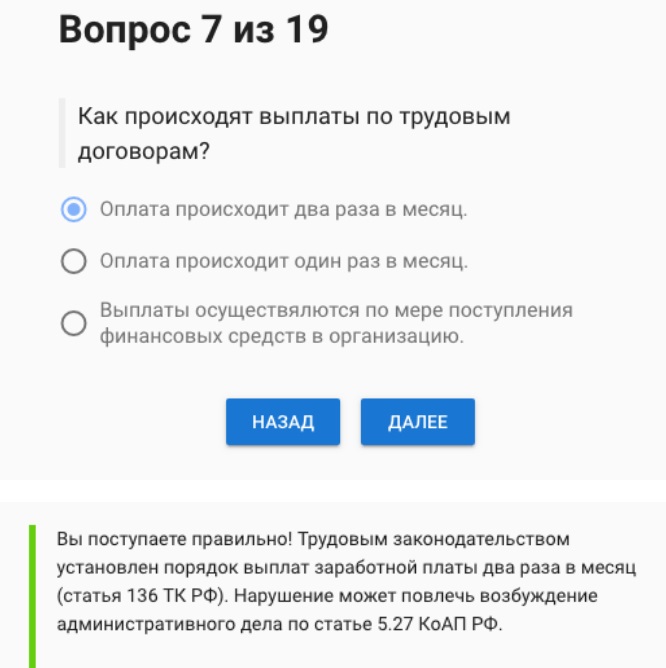

В ответах на вопрос по поводу выплаты заработной платы авторы ссылаются на статью 136 ТК РФ. Но статья цитируется неверно: выплата по закону осуществляется каждые полмесяца, а не два раза в месяц, как говорится в «Рискометре».

Неоднозначные трактовки

Другой сложный и неоднозначный вопрос, с которым пытается помочь сервис: что происходит со средствами, оставшимися на счетах НКО по итогам года?

Из формулировки вопроса нам непонятно, какие это средства и откуда они взялись. Пункт 3 статьи 26 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», на который коллеги ссылаются в ответах на этот вопрос, не имеет никакого отношения к вопросу о средствах, оставшихся по итогам года. В этом пункте идет речь о деятельности, приносящей доход, и о том, что нельзя средства, которые организация выручает, занимаясь этой деятельностью, распределять между участниками. А средства, которые остаются на счетах, могут распределяться очень по-разному в зависимости от документов, на основании которых НКО получила средства.

Ведение отчетности в некоммерческой организации уже очень непростое дело

Я считаю, что еще больше запугивать коллег не стоит. Но и помогать, советовать стоит с умом.

К сожалению, не все наши законы написаны понятно. Наше законодательство достаточно широко толкуемое, без четких терминов, и если сотрудник НКО — не юрист, то прочитать документ правильно практически невозможно (язык закона и обычный язык — две большие разницы). Поэтому, конечно, руководителям НКО простительно

заблуждаться во многих вопросах, и именно поэтому ассоциация всегда помогает и консультирует по подобным вопросам.

Я считаю, что авторы подобных сервисов должны более ответственно подходить к рекомендациям, которые они дают некоммерческим организациям, особенно когда онлайн-инструмент не несет никакой ответственности в случае сложностей с законом у организации.

При этом коллеги выбрали отличный формат онлайн-сервиса. И он был бы еще удобнее, если бы ответ предусматривал не только содержательную норму, но и возможную сумму штрафа, и можно было бы посчитать, сколько денег организация в случае нарушения вынуждена будет потратить на штрафы. В этом случае риски были бы гораздо более предметны и не ограничивались только репутационными. Возможно, нам стоит подумать над подготовкой такого инструмента с нашими коллегами-юристами.

Онлайн-рискометр для российских некоммерческих организаций запустился 28 мая силами благотворительного собрания «Все вместе» на средства президентского гранта.